資産・事業規模([対象B](985財団)について)

-2020年度調査結果(2021年6月更新)-

以下では、助成財団センターによる2019年度調査で有効回答のあった[対象B](985財団、以下同じ)について分析を行う。

3-1.資産(正味財産)規模

ここでいう資産総額とは財務諸表上の正味財産のことである。

資産は主に債券や株式で運用されており、その評価額は2005年度までは財務諸表には簿価で記載されていたが、2006年度から公益法人会計基準が改定され、時価評価額に移行することになった。全ての財団が一斉に移行するわけではないが、2019年度では[対象B]の985財団のうち、新会計基準を採用しているのは976財団で、約99%である。「一般財団法人」や「一般社団法人」の中には別会計基準を採用しているところがあるので、わずかではあるが、新会計基準以外が存在していることから、資産合計や資産の順位等は同一基準での計算・比較ができない。そのため以下の分析は混在したまま行ったものである。

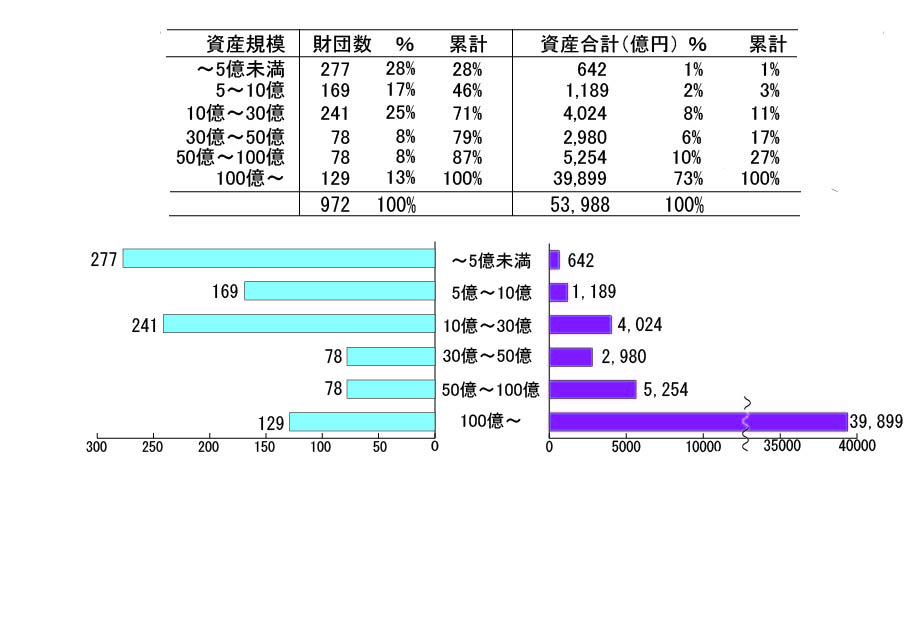

[対象B]985財団の2019年度末(数件の例外を除いて2020年3月31日現在)の資産合計は約5兆1,987億円であった。資産規模別に財団の分布を示したのが表1/図3である。ここでは、資産規模を6階層に分け、各階層は「以上~未満」で区分した。資産規模10億円未満の財団が985件中454件で46%を占めている。資産規模100億円以上の財団は117件で12%に過ぎないが、資産の合計で見ると全資産の71%を占めている。

全てが旧会計基準であった2005年度は、資産規模10億円未満が49%でほぼ同じ割合であるが、100億円以上は21財団3%であり現在の1/6弱、合計金額では33%と半分の割合であった。

このことから、2005年からの14年間において、少数の大型財団と大多数を占める中小規模財団との二極構造がより進んだと言える。

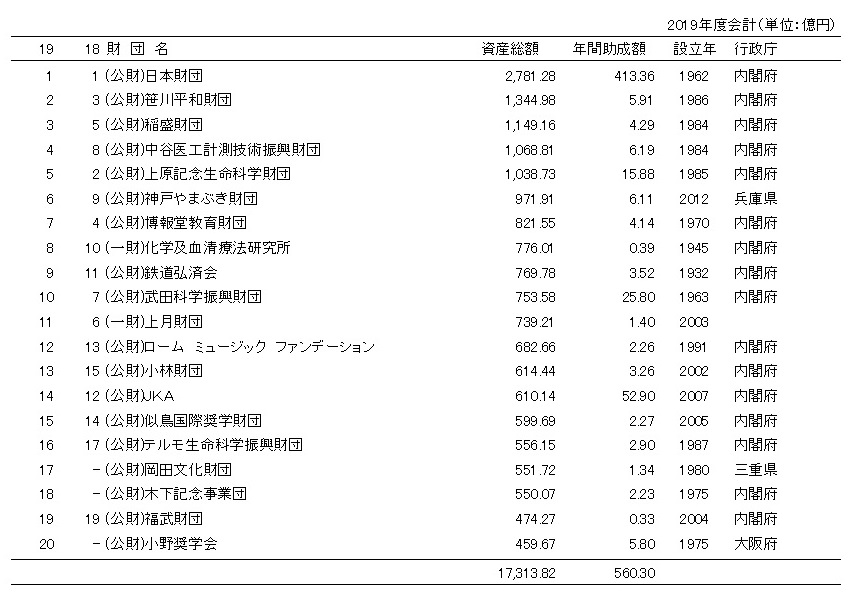

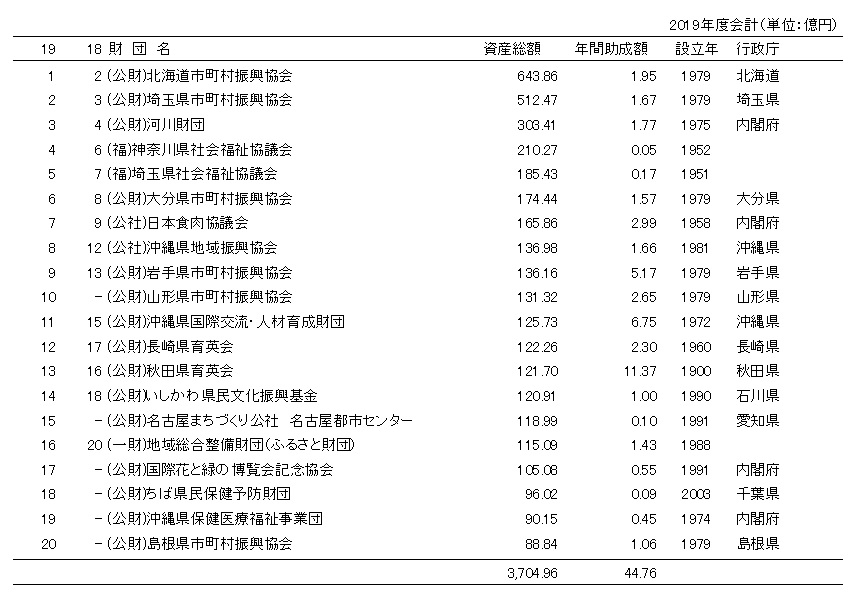

日本の財団の資産総額上位20財団の状況は表2で①民間資金を基に設立された団体、②行政が設立の主体となっている団体の2つに分けて示した(試みに2018年度の各財団のランキングも併せて表示した)。

表1/図3資産規模別財団数および資産合計(6階層別)表2 日本の上位20財団 資産総額

{kind=link}

※行政が設立の主体となっていると思われる団体を除き、主として民間資金を基に設立された団体で作成した。

3-2.助成事業規模

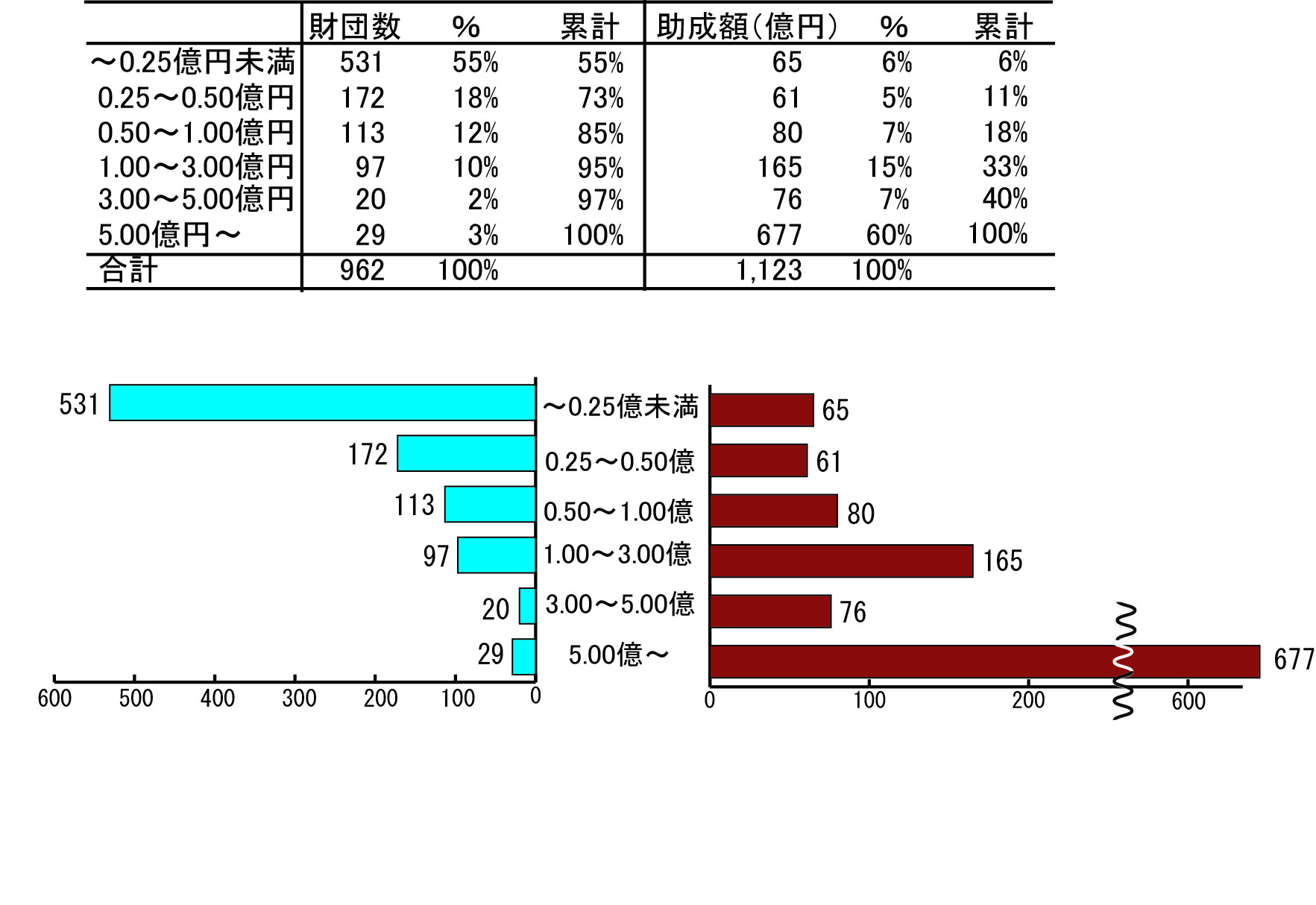

各財団の事業のうち、助成・奨学・表彰等のいわゆる助成事業に支出した金額が年間助成額であるが、[対象B]985財団の2019年度の年間助成額合計は約1,195億円であった。年間助成規模別に財団の分布を示したのが表4/図4である。

助成規模を6階層に分け、各階層は「以上~未満」で区分すると、年間助成額が5,000万円未満の財団の数が719団体、73%で全体の約4分の3を占めている。一方助成額5億円以上の財団は数の上では28団体で3%にすぎないが、助成金の合計は約723億円で全体の61%を占めている。こうして見ると、日本の助成財団の約半数が助成金額においては年間2,500万円以下の財団となっていることがわかる。

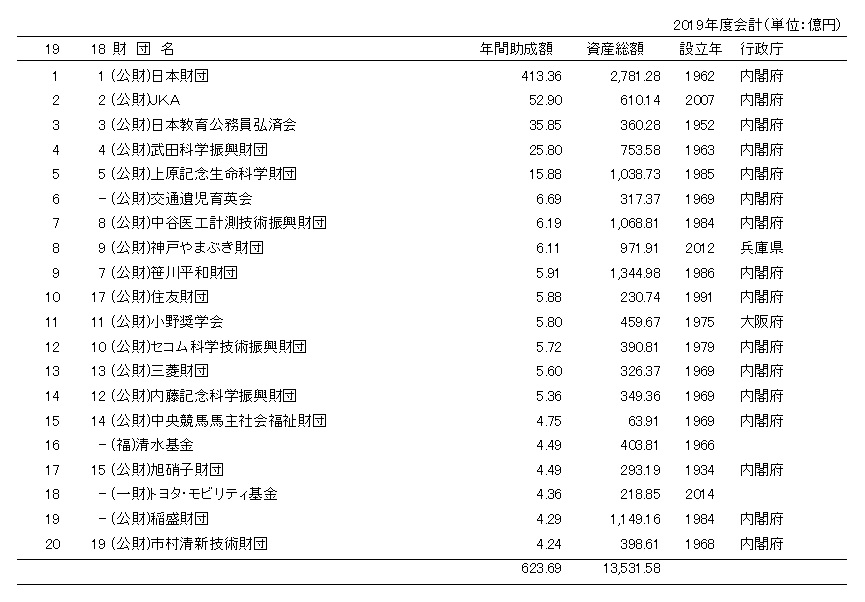

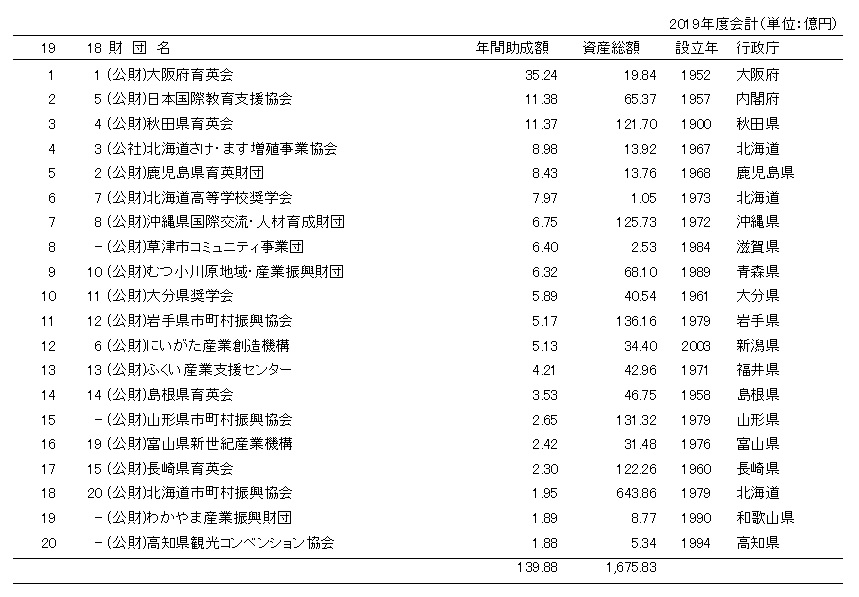

日本の財団の年間助成額上位20財団の状況は表5で①民間資金を基に設立された団体、②行政が設立の主体となっている団体の2つに分けて示した(試みに2018年度の各財団のランキングも併せて表示した)。

表4/図4 年間助成等事業規模別財団数および助成額(6階層別)

(1)民間資金を基に設立された団体

※行政が設立の主体となっていると思われる団体を除き、主として民間資金を基に設立された団体で作成した。

(2)行政が設立の主体となっている団体

3-3.経年変化

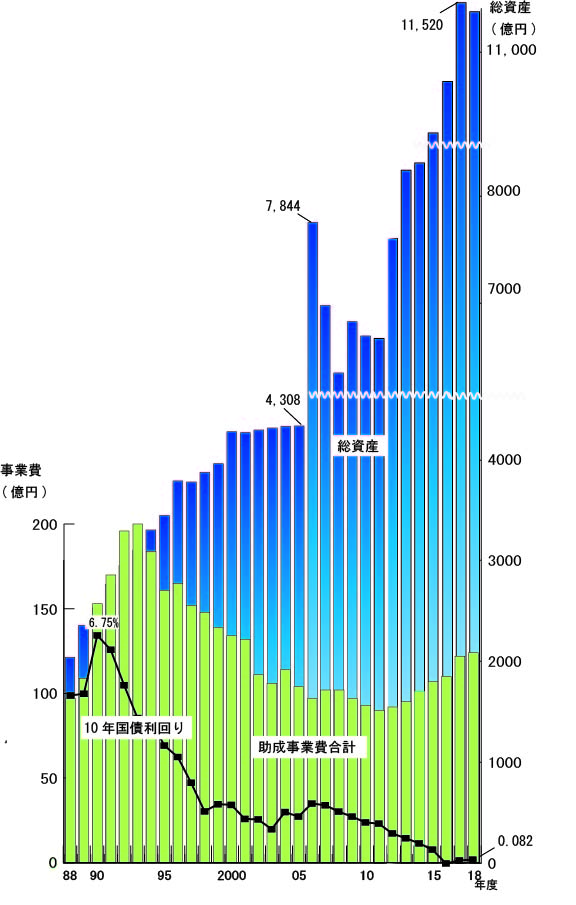

年間助成額が500万円以上の助成事業を継続している財団で、過去32年間の連続したデータのある79の財団については経年変化をトレースすることができる。

しかし、前述の通り2006年度からは時価ベース会計の影響で、総資産については2006年度7,605億円、2007年度6,807億円、2008年度6,185億円、2009年度6,673億円、2010年度6,540億円、2011年度6,505億円、2012年度7,464億円、2013年度8,092億円、2014年度9,581億円、2015年度9,861億円、2016年度10,390億円、2017年度11,172億円、2018年度11,019億円、2019年度10,004億円と大きく変動することになり、2005年度の2.5倍程度となる。2005年以前は簿価ベースであるため経年変化においては、そのことを考慮する必要がある。

図5では、総資産ならびに助成事業費合計の推移と、助成財団の主な財源のひとつである10年もの国債の金利の変化とを重ね合わせてみた。

経年データの取れる79団体の総資産は概ね毎年増加してきたが2000年度以降2005年度までははほぼ横這いであったが、2006年度以降は時価評価のための額の増減が見られる。助成事業費の合計額は、1994年度より減少を続けているが、2000年度以降は年によって増減がある。2005年度以降は、2012~2016年度には増加したものの、直近では横ばいである。今回の調査では、前回(2019年度調査)に年間500万円以上の助成を行った財団で今年度の助成額が500万円以下に減少した財団が38(前回19)財団あった。助成事業費の横ばいは、特に直近10年間にわたる超低金利政策の影響、保有する基本財産の運用益の減少によるものであり、預金や債券を基本財産とする助成財団の資金事情は厳しい状況が続いている。

助成財団は基金の運用収入で年間事業費をまかなっていると仮定すると、1997年度以降では国債利回りの急落ほどには助成事業費合計が下降していない。むしろ2012年度以降は上昇傾向にある。実は、各財団とも助成金水準を少しでも維持するために、出捐企業からフロー資金を導入したり、あるいは運用財産の一部を取り崩したりしながら事業費を確保する最大限の努力を積み重ねてきていることがある。

一方では、基本財産として、株式を保有する助成財団は、株価や配当性向の上昇もあり、資金事情の改善がみられる。また、制度改革により資産の運用方法を例えば国債等安全第一の方法から株式や外国債券での運用等へ、自己責任の下で柔軟に選択できるようになっており、そのような運用を始めた財団もある。近年は大型財団の設立○十周年の年に当って、記念事業として助成額を通常よりも増やす等、記念の助成事業を行うところも多くみられる。そうしたことも2012~2016年度の助成事業費の増加に寄与していると思われる。

図5 過去32年間データありの79財団推移

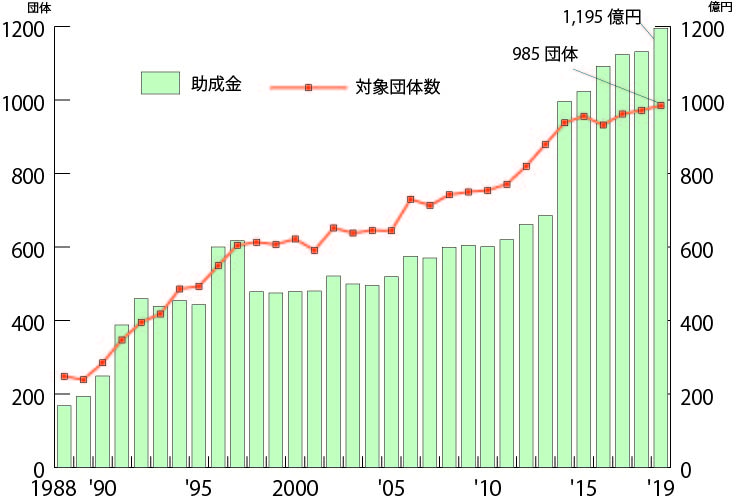

3-4 助成金額の合計額と分析対象団体数の経年推移

1988~2019年度までの助成金額の合計額は、分析対象団体数の伸びと比例して、増加している。

2019年度では、985団体の助成金額の合計額は1,195億円となった(図6)。

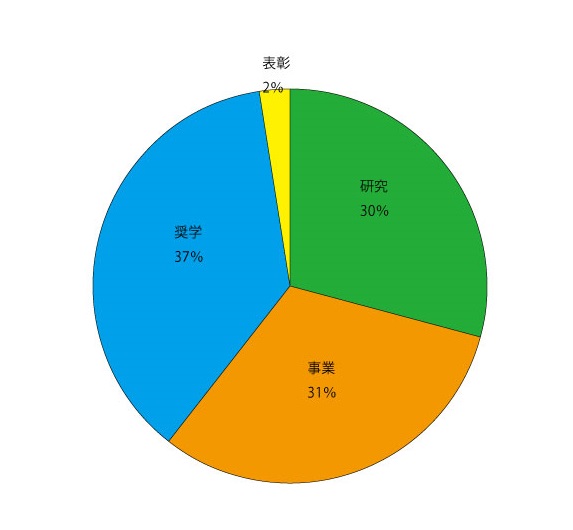

図7は、助成金総額1,195億円のうち研究助成と事業助成に分割できない財団11団体の423億円を除いた、772億円の事業形態別分布割合を表したものである。

事業形態別分布割合は、奨学37%、事業31%、研究30%、表彰2%となっている。

なお、尚、合計額から除外した、研究助成と事業助成に分割できない11財団の団体名と助成金額は、以下の通りである。

3-5.総事業に占める助成の割合

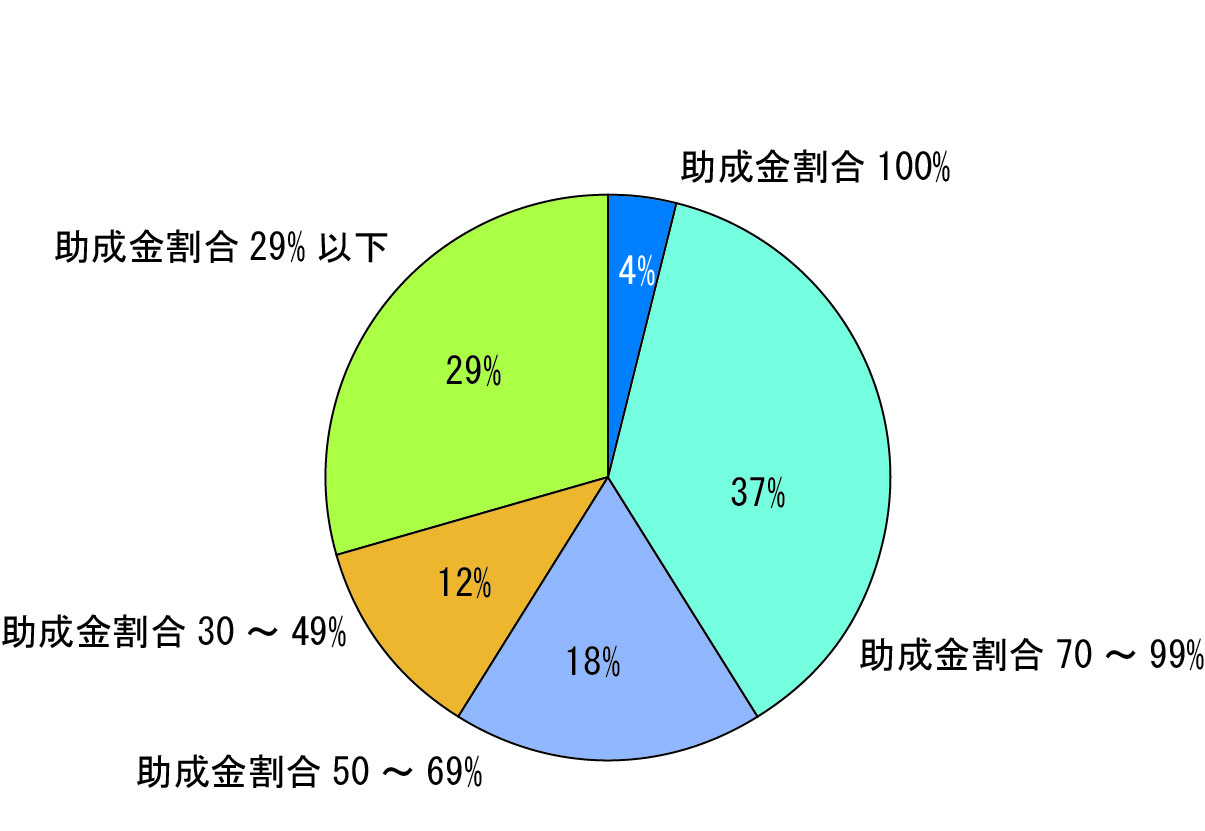

助成財団はまた、助成事業のみを行っているだけでなく、財団独自の研究・調査などいわゆる自主事業を行っているものも多い。それを助成事業費と助成金以外も含めた事業費総額の割合からみたのが、図8である。ここでの対象は[対象B]985財団のうち、事業費について有効回答があった905財団である。

事業費総額と助成事業費が一致、すなわち100%助成事業のみおこなっている財団は4%で、ほとんどの財団が助成事業の他に何らかの自主事業も行っている。しかし、全体でみると事業費総額のうち助成事業費の割合が70~99%以上の財団が38%、50~99%以上になると54%を占めており、事業の中心はやはり助成事業といえる。

図8 助成事業費/事業費総額の財団数分布(905財団)